Fernando Dantas

Especial para o A Redação

Goiânia - Fraude significa qualquer ato ardiloso, enganoso, de má-fé, com o intuito de lesar ou ludibriar outra pessoa, ou de não cumprir determinado dever. É exatamente o contrário do que preza o seguro, que é baseado na confiança, mutualidade, coletividade e boa-fé. Na prática, esse propósito de cooperação que se espera na relação entre as partes na área de seguros, tem sido violado. Isso porque atitudes de tentar enganar, omitir, falsificar, forjar e lesar estão cada vez mais frequentes no mercado de seguros no Brasil. Ano após ano, as estatísticas mostram que cresce o número de fraudes nesse segmento, causando prejuízos tanto para o mercado quanto para quem precisa do seguro.

A Confederação Nacional das Empresas de Seguros Gerais, Previdência Privada e Vida, Saúde Suplementar e Capitalização (CNSeg) criou uma ferramenta, em 2004, chamada de Quantificação da Fraude no Mercado de Seguros Brasileiros (SQF), que identifica cenários e traça indicadores de fraude nesse mercado no País. Os dados são alimentados pelas próprias seguradoras, em todos os ramos de seguro, com exceção de Saúde Suplementar, Capitalização e Previdência Complementar.

Em 2017, o relatório gerado por essa ferramenta revelou que as fraudes comprovadas foram responsáveis por mais de R$ 730 milhões em prejuízos para o mercado de seguro brasileiro. Os resultados consolidados do ano passado apontam também que os sinistros ocorridos somaram, aproximadamente, R$ 33 bilhões. Desse total, R$ 5,2 bilhões foram sinistros suspeitos, ou seja, que possuem características típicas de fraudes, mas que não foram comprovadas. Então, se forem levadas em consideração as fraudes comprovadas e os sinistros suspeitos, o montante é próximo de R$ 6 bilhões de prejuízos.

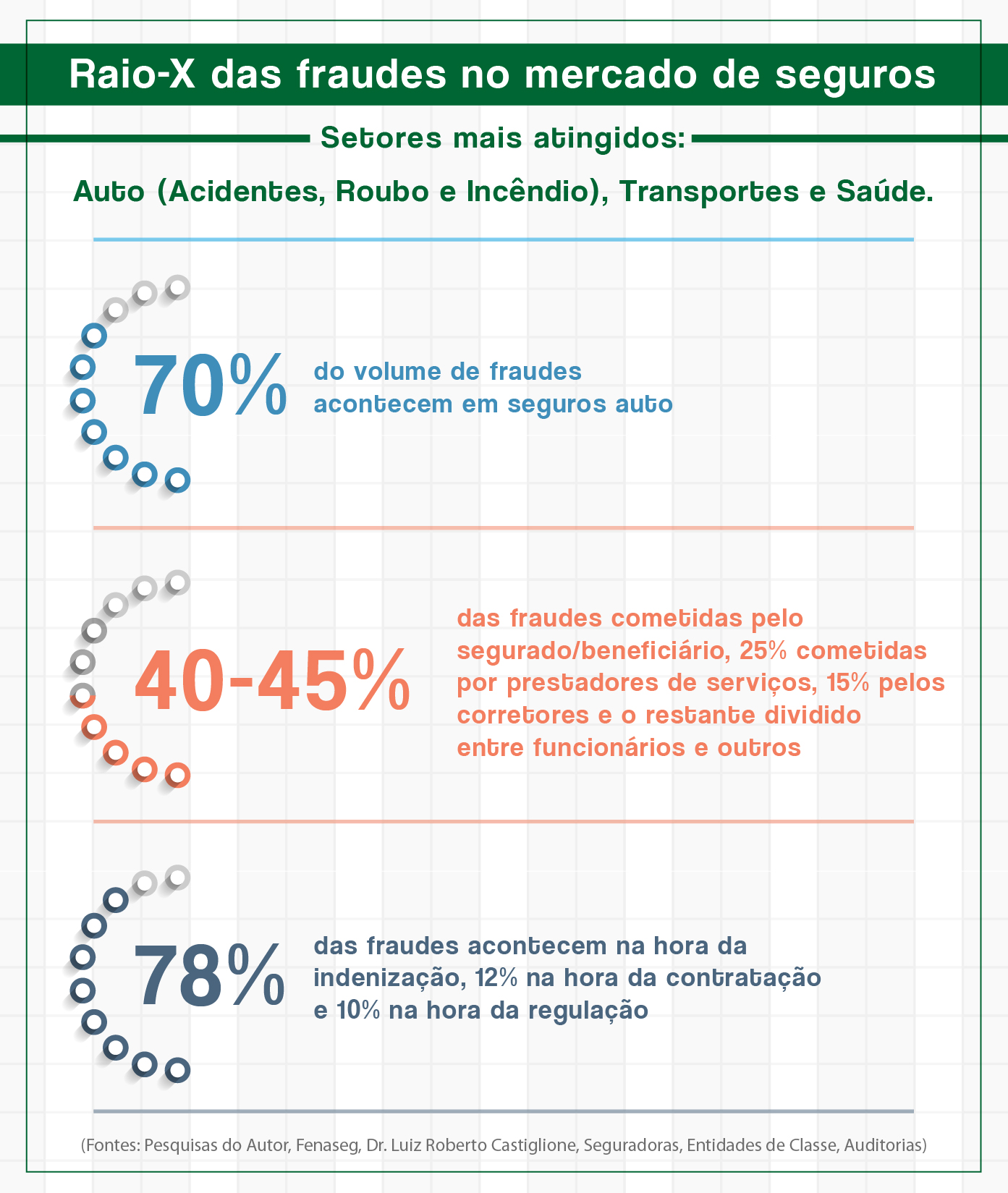

As práticas fraudulentas ocorrem em diferentes situações e áreas do seguro, desde automóveis, patrimonial, saúde, transportes, habitacional e até rural. Às vezes, é uma omissão de dado para evitar o aumento do preço a ser pago pelo seguro ou a mudança do autor de um acidente, por exemplo. Em outras situações, a fraude é causada por organizações criminosas, inclusive especializadas em estelionato. No caso do DPVAT, criado para amparar as vítimas de acidentes envolvendo veículos automotores, os fraudadores chegam a falsificar documentos como boletim de ocorrência, de atendimento médico, laudos, notas fiscais e até procurações. Quando isso acontece, o prejuízo pode não ser somente para a seguradora, e sim para todos os envolvidos no seguro.

Reação em cadeia

Segundo o vice-presidente de Marketing e Relações com o Mercado do Sindicato dos Corretores e das Empresas Corretoras de Seguros, de Capitalização, de Previdência Privada e de Resseguros no Estado de Goiás (Sincor Goiás), Roney Almeida, é preciso entender que o seguro se baseia no benefício mútuo e é desenvolvido para proteger perdas significativas, porém incertas. “E a fraude enfraquece todo o sistema, já que uma vez realizada e tendo sinistro suspeito, utilizam-se recursos de clientes honestos para cobrir o sinistro de pessoas fraudulentas”, afirma. Ele explica que quem presta informações falsas ou incompletas na hora de adquirir um seguro, por exemplo, comete fraude.

Roney Almeida (Foto: Sincor Goiás)

Roney Almeida (Foto: Sincor Goiás)

Roney acrescenta que as seguradoras e o próprio corretor de seguros, quando negociam com o cliente, acreditam que as informações repassadas são verdadeiras. Isso se aplica também, segundo ele, na hora do sinistro. “As seguradoras continuam muito comprometidas em pagar todos os sinistros verdadeiros. Então, para assegurar que os reclamantes honestos tenham seu sinistro pago com rapidez e eficiência, as seguradoras acabam deixando um pouco de lado a investigação da fraude. Isso até mesmo para que o cliente não entre na justiça, mesmo ele sendo fraudulento. A seguradora quer preservar a sua imagem, perante o segurado e o mercado, por isso acredita na boa-fé e paga o sinistro com rapidez para não ficar marginalizada”, cita.

O gerente da Porto Seguro em Goiás, Wagner Bise, que atua neste mercado há 23 anos, acrescenta que o seguro é diferente de qualquer produto financeiro, porque preza pela confiança em uma situação em que está em jogo a cobrança de um prêmio, envolvendo quantias em dinheiro – valor do bem, apólice etc -, assim como garantias de Responsabilidade Civil (RC) e materiais corporais. “Tudo isso agrega valor ao sinistro. Então, é fundamental existir o mutualismo para ter uma gestão eficiente do seguro, não somente do recurso, mas também do gerenciamento de risco que viabilize pagar os sinistros que possam vir a ocorrer”, relata.

Ele cita o exemplo de quando tentam manipular o perfil de análise de risco. “Interfere na política de gerenciamento de risco e de precificação. Logo, se há a mentira no momento de cadastrar um perfil ou mesmo omissão de informação, tudo isso acaba tendo reflexos até mesmo no preço da apólice ou depois em caso de sinistro”, avalia. Wagner diz ainda que isso pode se tornar uma ‘ bola de neve’, já que por se tratar de mutualismo, ou seja, de cooperação, todo o grupo é atingido por dados errados, omissão de informação e outras atitudes fraudulentas.

Mas ele concorda com o vice-presidente de Marketing e Relações com o Mercado do Sincor Goiás, Roney Almeida, no que diz respeito a penalizar os clientes honestos em contrapartida aos desonestos. “Não podemos colocar crivo em tudo, porque isso talvez tornaria inviável o mercado de seguros. Por isso, partimos da premissa de acreditar, realmente, na integridade e na boa intenção das pessoas que estão contratando os seguros. Não podemos tratar de maneira discriminatória e achar que todo mundo tem o intuito de fraudar. Não é esse o nosso papel”, enfatiza.

Balcão de distribuição

O corretor de seguros pode ajudar a verificar equívocos nas contratações, pois atua na intermediação das vendas neste mercado. “Ele é o agente transformador, o balcão de distribuição, o profissional tecnicamente preparado e devidamente habilitado. É reconhecido realmente como profissional mais preparado para atender essa intermediação entre a seguradora e o cliente”, diz Wagner.

Mas de acordo com Roney, é preciso entender que não cabe ao corretor detectar fraudes. “Infelizmente não existe ‘bola de cristal’ para se fazer seguro, porque é um contrato de boa-fé. Claro que é possível indagar a pessoa, por meio de uma pergunta, no perfil ou especificamente falando do bem segurado”, revela. Ele até cita um exemplo, de quando um pai, que vai fazer o seguro do carro e possui filhos com idade entre 18 e 23 anos, informa que apenas ele conduzirá o veículo. “O corretor pode indagar se esses filhos realmente não vão usar o carro. Se a resposta continuar sendo negativa, não podemos forçar a barra e insistir na questão. Podemos sim, orientar sobre o que pode ocorrer, caso aconteça algum sinistro com o veículo sendo conduzido por outra pessoa”, observa.

Situações e penalidades

Se constatada fraude, os praticantes estão sujeitos às penalidades, que podem ser desde cancelamento da apólice, não pagamento pelo sinistro, processos judiciais, registro de antecedentes criminais ou mesmo investigações das polícias, com ações penais e de prisão. Em 2014, por exemplo, uma empresa de logística, em Goiás, perdeu o direito de indenização no caso de um sinistro envolvendo um veículo de trabalho, porque mentiu para a seguradora. O caso foi julgado pela Terceira Turma do Superior Tribunal de Justiça (STJ). A seguradora alegou, no processo, má-fé no repasse dos dados do questionário de avaliação de risco, isso porque a segurada informou que o carro era usado para lazer e locomoção do proprietário, mas depois ficou constatado que era, na verdade, utilizado para fins comerciais.

De acordo com dados da ferramenta da CNSeg, as tentativas de fraudes relacionadas a automóveis e seguro DPVAT são as que mais ocorrem no País.

Em março do ano passado, a Polícia Civil de Goiás abriu 26 inquéritos para investigar fraudes no seguro DPVAT, na capital goiana. Segundo informações da polícia, os praticantes da fraude simulavam acidentes envolvendo os carros para conseguir resgatar o benefício. Eram adulterados documentos médicos como exames, despesas fictícias e outros prontuários, revelando que o paciente deveria receber a indenização por invalidez.

Alternativas

(Foto: Istock)

(Foto: Istock)

Na tentativa de evitar fraudes no mercado de seguros, as seguradoras têm buscado manter contato umas com as outras e até criar mecanismos para ajudar a identificar possíveis atitudes suspeitas. Também buscam proteger dados, aumentar a cooperação com os organismos de aplicação de leis no Brasil e em outros países e até treinar funcionários. Na Seguradora Líder, a proteção do Seguro DPVAT contra fraudes é uma das principais atribuições da corretora para garantir que os benefícios deste seguro atendam a quem de fato tem direito. Segundo o presidente da empresa, Ismar Tôrres, todos os pedidos de indenização do Seguro DPVAT recebem monitoramento contínuo, sendo avaliados por softwares de inteligência artificial, que contém ferramentas de filtros sistêmicos de ocorrências suspeitas, além de controle de risco.

“Os casos que merecem apuração mais detalhada são enviados para uma equipe que investiga in loco a existência de irregularidades. E quando a seguradora identifica, uma notícia crime é encaminhada aos órgãos competentes”, informa. Ele revela que as fraudes são acompanhadas em tempo real pela Superintendência de Prevenção e Combate a Fraudes. “A implantação de ferramentas analíticas, com mais de 200 variáveis, capacitação da equipe em análise documental e implantação de modelos estatísticos dobraram a detecção de fraude com recursos internos”, complementa.

Como resultados das ações, em 2018, as iniciativas de encaminhamento de denúncias para os órgãos competentes resultaram em 30 sentenças condenatórias; 46 condenados; 22 cancelamentos, suspensões ou cassações de registros em órgãos de classe e 18 prisões em todo o Brasil. De janeiro a julho de 2018, 6.727 pedidos indevidos de indenização do Seguro DPVAT foram identificados pela Seguradora Líder. Em 2017, a Líder mapeou 17.550 tentativas de fraude que evitou o desvio de R$ 222,9 milhões em pagamentos indevidos. Esse montante corresponde a quase metade (44,8%) de todas as fraudes evitadas no período de 2008 – data de criação da Seguradora – a 2016, que somaram um montante de 39.138 fraudes. Além disso, a Seguradora Líder apresentou mais de 1.460 notícias crimes aos órgãos competentes.

Soluções digitais a favor do mercado de seguros

Por um lado, as fraudes no mercado de seguros se tornaram oportunidade de negócio para empreendedores e empresários brasileiros. O foco tem sido ações e programas antifraudes. Um exemplo é a ClearSale, responsável pela segurança de três mil clientes nos segmentos de e-commerce, venda direta, serviços financeiros, seguros e telecomunicações e pela verificação de pedidos de pelo menos 85% das lojas virtuais no Brasil. A empresa foi fundada em 2001 no Brasil pelo ex-atleta olímpico Pedro Chiamulera e o sócio Bernardo Lustosa, que criaram uma solução para prevenção a fraudes. Hoje, a ClearSale atua em mercados internacionais, com mais de 1.100 funcionários nos escritórios do Brasil, Estados Unidos e México.

Gilmar Hansen (Foto: divulgação)

Gilmar Hansen (Foto: divulgação)

Segundo o diretor de Produtos da ClearSale, Gilmar Hansen, o produto da empresa que é voltado para seguradoras ou corretoras digitais é o Digital Insurance Index. “É uma solução que analisa, simultaneamente, o histórico de transações digitais, dados externos, ocorrência de autofraude e endereços relacionados ao comportamento de compra do proponente. Por exemplo, através de um endereço conseguimos saber onde ele circula e ter indícios de seu estilo de vida”, explica.

Gilmar acrescenta que é possível obter esses indícios com outras variáveis também. “Se a pessoa costuma comprar itens de alto valor, seu ponto é mais alto, com menos propensão ao sinistro. A partir dessa análise, um termômetro de risco é gerado proporcionando informações sobre o comportamento digital daquele consumidor e indicando se aquela proposta possui alto ou baixo risco de se tornar um sinistro. Isso facilita a tomada de decisão da seguradora, além de auxiliar na precificação daquele serviço, reduzindo sua taxa de sinistralidade ao mesmo tempo em que aumenta sua margem, especialmente em um cenário de taxas de juros reduzidas”, orienta.

Outra empresa que tem como foco ações antifraudes é a Resource, uma das principais multinacionais brasileiras de serviços de consultoria, TI e Integração Digital. A solução apresentada pela empresa é a SAS Fraud Framework for Insurance, voltada para prevenção e combate a eventuais fraudes no segmento de seguros. O gerente Operacional da empresa, Paulo Watanave, explica que a tecnologia usa análises avançadas para identificar a probabilidade de fraude em cada etapa do processo de sinistros. Um mecanismo analítico de fraude de seguro aplica várias técnicas - regras de negócios automatizadas, aprendizado de máquina, inteligência artificial, mineração de texto, pesquisas de banco de dados, detecção de anomalias e análise de link de rede - para marcar automaticamente reivindicações, entidades associadas e quaisquer redes sociais correspondentes.

De acordo com ele, a solução ajuda a fazer a triagem dos alertas analíticos - e alertas que vêm de outras partes do negócio - para tomar uma decisão rápida, seja para investigar mais. “Basicamente, consolida todas as evidências que um investigador precisa para tomar decisões rápidas. Para alertas que justifiquem a investigação, os casos podem ser gerados por meio de um fluxo de trabalho flexível que garante que os procedimentos corretos sejam seguidos em todo o ciclo de vida investigativo”, informa.

De acordo com ele, existe um estudo, por exemplo, que identifica que fraudadores têm entre 18 e 24 anos, geralmente com instabilidade em emprego e endividamento. “Conseguimos identificar tudo isso, por meio de soluções analíticas. A solução ajuda a cruzar informações de amigos, familiares, redes sociais, etc. Então, pegamos a fraude na entrada, quando a pessoa está contratando”, cita.

Entre os clientes da Resource está a HDI Seguros, que tem atuação inclusive em Goiás. No caso desta seguradora, Paulo diz que foram detectados 28% a mais de fraudes durante a análise. “Quando é identificada a atitude fraudulenta, geralmente vai para uma mesa de análises. No caso de fraude, não é pago o prêmio ou no caso de contratação não é permitido fechar o contrato. Então, somos nós que entregamos o projeto funcionando e a partir daí a área de fraude da seguradora é que irá cuidar da ferramenta”, complementa.

(Foto: Istock)

(Foto: Istock)